香港 - Media OutReach - 2022年2月22日 - 香港以其简单税制及低税率而闻名,这可能也是投资者进入亚洲市场(特别是中国市场)时第一个考虑成立公司的地方。但是,在未了解细节前,投资者未必清楚香港的吸引之处。郑郑税务将会提供十件在香港成立公司前必须了解的香港税务制度事实。

成立香港控股公司的好处:

1.香港在大多数情况下没有预扣税

大多数国家会就资金转出该国家而征收预扣税,预扣税税率甚至会高于当地的企业所得税税率。然而,香港则完全相反,香港一般不征收股息、利息及服务费的预扣税,而只对特许权使用费征收低税率的预扣税。当香港公司向海外实体支付特许权使用费时,其需代表海外实体预扣税款。一般税率为2.475%至4.95%,但在某些情况下,税率可能会高达16.5%.

香港不对股息和利息征收预扣税使其成为设立控股公司的理想地区。

2.香港不征收资本增值税

资本增值税的税务筹划在香港是很常见的,因为长期资本收益和短期交易收益的税率存在巨大的差异;短期交易收益的税率为正常税率 16.5%,而长期资本收益则是0%的税率。

香港没有一个明确的定义区分长期和短期投资。一般而言,香港税务局(「税务局」)会用六点营商标记法则来判断,这为投资者在做出投资决定前留下了税务筹划的空间。证券和不动产的长期投资也可以作出资本性收益免税申请。

于集团角度而言,免税资本收益申请为集团处理其投资项目或子公司提供了更大的灵活性,增加了集团在香港设立中间控股公司的好处。

3.香港不对股息收入征税

在香港,无论是香港境内还是境外投资而产生的股息收入都是免税的。源自香港的股息收入可根据《税务条例》第26条获豁免,以避免对相同利润征收双重课税,而源自香港以外的股息收入在香港一般都无须课税。

基金分派的收入也同样是免征香港利得税。

4.香港已经与45个税务管辖区签订全面性避免双重课税的协定

近年来,香港一直在迅速扩大其避免双重课税的网路,至今协定的数量已达至45个,此举有利香港实体开展跨境业务和投资。请参阅以下的网站查看香港已签订避免双重课税协定合作夥伴的详细列表[https://henrykwongtax.com/home/hong-kong-tax-treaty-network/].

香港扩大避免双重征税协定的网路将有效减少了香港公司在海外设立子公司或与海外商业夥伴开展业务时的海外预扣税。

为了能够享受协定下的税收优惠,纳税人申请居民身分证明书已经成为了全球惯例。香港作为一个国际城市和亚洲中部,特别是邻近中国大陆,是吸引跨国公司来港建立经济实体(例如员工、办公室)的有利条件。有关成为香港税务居民要求的更多详细信息,请浏览以下网站 [https://henrykwongtax.com/home/trc-videos/] 的"税务居民证明视频"部分。

作为贸易公司的好处 :

5.香港没有消费税和增值税

为促进香港贸易业的发展,香港没有消费税或增值税,只有某些特定商品如酒类和烟草需要纳税。

更重要的是,数位服务税已经成为全球趋势,尽管如此,香港目前并没有计划开征数位服务税,目的是吸引电子商务公司来港发展。

因此,跨国集团倾向于将香港办事处设立为亚洲的贸易枢纽和销售办事处,首先将产品销售至香港的集团公司,随后再将产品销售至其他亚洲国家的客户。

6.香港不采用全球税收制度

与许多发达国家不同,香港采用地域来源税收制度。无论公司是香港居民还是非香港居民,在大多数情况下,只有源自香港的利润才需要缴纳香港利得税。换言之,如果香港公司在香港以外开展业务,即使相关利润存入香港银行账户,也有技术依据进行离岸免税申请。

税务局会向提出离岸免税申索的纳税人发出查询函,以确保其业务是在香港以外进行。因此,纳税人必须提前规划集团公司之间的服务安排和贸易运作流程,以增加成功申请的可能性。由于举证责任在于纳税人,纳税人应整理及保存足够的贸易文件以应对税务局的查核。

另一方面,根据「通用报告准则」和「自动交换财务帐户资料」,在香港进行离岸索赔的纳税人应注意其海外税务风险,「税基侵蚀及利润转移」并不鼓励双重不征税。尽管如此,离岸索赔也是避免双重征税问题的有效方法之一,尤其是在与香港没有签订全面性避免双重课税协定的国家。

7.香港以低企业所得税率而闻名,现在甚至可以减半

香港的企业所得税率为 16.5%,是全球最低税率的地区之一,公司首200万港元的利润税率甚至可减半至8.25%,香港的低税率已经吸引了很多中国企业和跨国公司在香港设立公司和营运。

在香港,一些特殊行业(如保险、航运、企业财资中心)可享受 8.25% 的特别税率,而在香港进行研发活动的纳税人更可享受 200% / 300% 的额外税务扣减。请浏览以下的网站,以了解香港近期税收优惠的详情[https://henrykwongtax.com/newsletter/inland-revenue-ordinance-section-15f-double-taxation-risk-on-mnc-with-research-development-rd-functions-in-hong-kong/].

集团可以通过在香港营运享受低税率,以至降低集团的有效税率,减轻内部的税务负担。

雇主的责任 :

8.雇主一般没有义务为雇员预扣税款

与许多其他税务管辖区不同,香港雇主一般没有义务在支付薪酬时为其雇员预扣税款,雇员有责任去处理其香港薪俸税的税务责任。

雇主仅在雇员将要永久离开香港时履行其预扣税义务。在这种情况下,雇主必须至少在预计雇员离港日期前一个月通知税务局,并暂时扣留薪金,直至收到税务局的「同意释款书」。

9.即使雇员在香港以外工作,雇主也必须申报支付给雇员的薪金

每年四月,雇主需要向税务局提交雇主报税表 (BIR56A & IR56B),以申报支付给其员工的薪酬数额。有些雇主存有误解,认为如果雇员在香港以外工作,雇主就不需要为那雇员提交雇主报税表。

反而言之,公司在损益表显示的薪酬开支与雇主报税表申报的金额不相同,是触发税务局进行实地审核及调查的催化剂之一。因此,雇主应申报支付给香港及非香港雇员的薪酬,而雇员如果在香港以外地方工作的话则有自己的责任向税务局提出离岸免税索赔。

尽管如此,雇主可以在报税表中注明雇员并没有在香港执行工作职责。同时,雇主亦需在雇佣合约里提供相关细节,以避免税务局提出任何质疑。

转让定价法规 :

10.香港已经拥有自己的转让定价法规

香港的大企业现在需要在香港提交转让定价文档,包括主体文档、本地文档和国别报告。自 2018 年 7 月 13 日转让定价法规实施以来,税务局对纳税人进行转让定价审计的趋势越来越明显。

香港遵循国别报告的国际门槛,跨国集团若合并收入达至7.5 亿欧元(即68 亿港元),便需要在香港提交国别报告通知及国别报告。需强调一点,即使跨国集团已经在另一个税务管辖区提交了国别报告,而那税务管辖区与香港有信息交换机制,但集团仍需在香港提交国别报告通知。

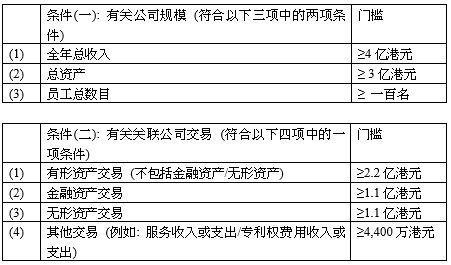

以下是香港主体文档和本地文档的具体门槛:-

企业若超过以上门槛(按财政年度计算)需要准备主体文档和本地文档。

有关香港及中国内地税务新闻的更多详情,请浏览郑郑会计师事务所的网站 [https://henrykwongtax.com].

关于郑郑会计师事务所有限公司

郑郑会计师事务所有限公司是一间成立于香港的专业会计师事务所,在香港及中国大陆拥有超过250名员工,目前乃10家香港上市公司的首席审计师及80多家香港上市公司的税务顾问。我们专注于为国际客户提供香港、中国大陆和国际税务谘询服务,以及转让定价服务。如果您想进一步了解香港的税务制度,或向我们的税务专家寻求具体的税务建议,请随时通过电子邮件 (henry.kwong@chengtax.com.hk)或电话(3962 0114)与我们联系。

法律免责声明:

此处包含的信息具有一般性质,并非旨在解决任何特定个人或实体的情况。尽管我们努力提供准确和及时的信息,但不能保证此类信息在接收之时是准确的,或者在未来仍然准确。在没有得到针对特定情况审查后而提出的专业建议前,任何人都不应根据此类信息采取行动。